(1).gif)

(2).gif)

(1).gif)

.png)

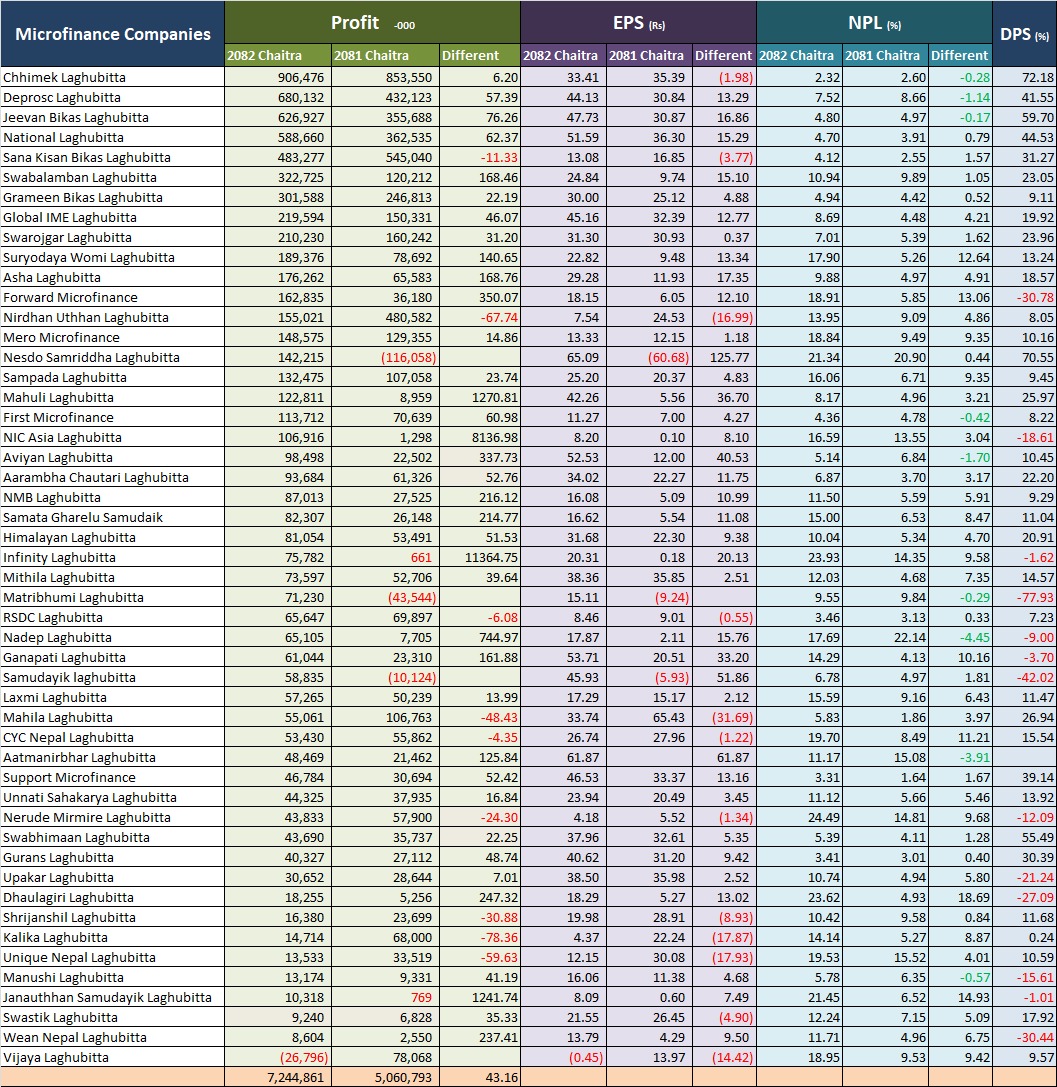

काठमाण्डौ । लघुवित्त वित्तीय संस्थाहरुको नाफामा उल्लेख्य सुधार देखिएको छ । चालु आवको तेस्रो त्रैमासिक वित्तीय विवरणअनुसार अधिकांश लघुवित्तको नाफामा अप्रत्याशित सुधार देखिएको हो ।

तेस्रो त्रैमाससम्म ५० लघुवित्त संस्थाले कुल ७ अर्ब २४ करोड ४४८ लाख रुपैयाँ नाफा कमाएका छन् । यो नाफा गत आवको सोही अवधिसम्मको तुलनामा ४३.१६ प्रतिशत बढी हो ।

गत आवको तेस्रो त्रैमाससम्म लघुवित्त संस्थाहरुले कुल ५ अर्ब ६ करोड ७ लाख रुपैयाँ नाफा कमाएका थिए ।

लघुवित्त संस्थाहरुलाई नेपाल राष्ट्र बैंकले दिएको कर्जा पुनर्संरचना र पुनर्तालिकीकरणको व्यवस्थाले संस्थाहरुको नाफा वृद्धिमा टेवा पुगेको हो । तेस्रो त्रैमाससम्म आइपुग्दा संस्थाहरुको औसत ब्याज आम्दानीसँगै नाफा बढेको छ । राष्ट्र बैंकले ऋणीले ५ प्रतिशत ब्याज तिरेर कर्जा पुनर्संरचना गर्न पाउने व्यवस्थाले बैंकहरुको ब्याज आम्दानीमा सुधार देखिएर नाफा बढ्न पुगेको देखिन्छ ।

केही संस्थाहरुको भने इम्पेयरमेन्ट चार्ज अर्थात् प्रोभिजनिङ गर्नुपर्ने रकम गत आवको तुलनामा घट्दा नाफा बढाउन सफल भएको देखिएको छ ।

तेस्रो त्रैमाससम्म अधिकांश लघुवित्त संस्थाहरुले नाफा बढाएका छन् भने सीमित संस्थाको मात्रै घटेको छ ।

सबैभन्दा बढी नाफा कमाउनेमा छिमेक लघुवित्त रहेको छ । यो संस्थाले तेस्रो त्रैमाससम्म ९० करोड ६४ लाख रुपैयाँ नाफा कमाएको छ । यो नाफा गत आवको तुलनामा ६.२० प्रतिशत बढी हो ।

सो अवधिसम्म विजय लघुवित्त संस्था मात्रै घाटामा देखिएको छ । संस्थाले तेस्रो त्रैमाससम्म २ करोड ६७ लाख रुपैयाँ घाटा ब्यहोरेको छ ।

(2).gif)

.gif)

एनपीएलमा देखिएन सुधार

लघुवित्त संस्थाहरुको नाफामा सुधार देखिएपनि यता खराब कर्जा अनुपात (एनपीएल)को अवस्था भने सन्तोषजनक छैन ।

तेस्रो त्रैमाससम्म ९ संस्थाले मात्रै एनपीएल घटाएका छन् भने बाँकी सबैको उल्लेख्य बढेको छ ।

नेपाल राष्ट्र बैंकका अनुसार बैंक तथा वित्तीय संस्थाहरुको एनपीएलको अवस्था ५ प्रतिशत भएमा मात्रै उक्त संस्थाको वित्तीय अवस्था स्वस्थ रहेको मानिन्छ । तर वित्तीय विवरणअनुसार तेस्रो त्रैमाससम्म ९ संस्थाको एनपीएल मात्रै ५ प्रतिशत भन्दा कम देखिएको छ ।

राष्ट्र बैंकले वित्तीय संस्थाहरुको कर्जा असुलीमा समस्या देखिएपछि २०८० असारमा उक निर्देशन जारी गर्दै लघुवित्तबाट लिएको ऋण तिर्न नसकेका ग्राहकहरुलाई ऋण भुक्तान अवधि १ वर्ष थप गरी कर्जाको पु्नर्संरचना वा पुनर्तालिकीकरण गर्न पाउने व्यवस्था गरेको थियो ।

तर राष्ट्र बैंकले ल्याएको यस्तो सुहलियतका वाबजुत पनि लघुवित्त संस्थाहरुले आफ्नो खराब कर्जा अनुपातको अवस्था सुधार गर्न सकेका छैनन् ।

(1).gif)

.gif)

लाभांश क्षमता कुनको कति ?

तेस्रो त्रैमासिक वित्तीय विवरणअनुसार अधिकांश लघुवित्त संस्थाको लाभांश क्षमता उत्कृष्ट देखिएको छ ।

सो अवधिसम्म १३ संस्थाको लाभांश क्षमता ऋणात्मक देखिएको छ भने बाँकी सबैको धनात्मक रहेको छ ।

सबैभन्दा धेरै लाभांश क्षमता छिमेक लघुवित्तको ७२.१८ प्रतिशत रहेको देखिएको छ । नेपाल राष्ट्र बैंकले लघुवित्त संस्थाहरुको एनपीएल र पूँजीकोष अनुपातको आधारमा २५ प्रतिशतसम्म लाभांश दिन पाउने व्यवस्था गरेको छ ।

संस्थाहरुको लाभांश क्षमता २५ प्रतिशतभन्दा माथि भएतापनि नेपाल राष्ट्र बैंकले तोकेको एनपीएल र पूँजीकोष भएमा मात्रै २५ प्रतिशतसम्म लाभांश बाँड्न पाउनेछन् ।

तेस्रो त्रैमाससम्म ११ लघुवित्तको लाभांश क्षमता २५ प्रतिशत वा सो भन्दा बढी रहेको छ ।

.gif)

(1).gif)

(2).gif)

.png)

)

.jpg)

.jpg)